Compartido de/por Yamila Torres

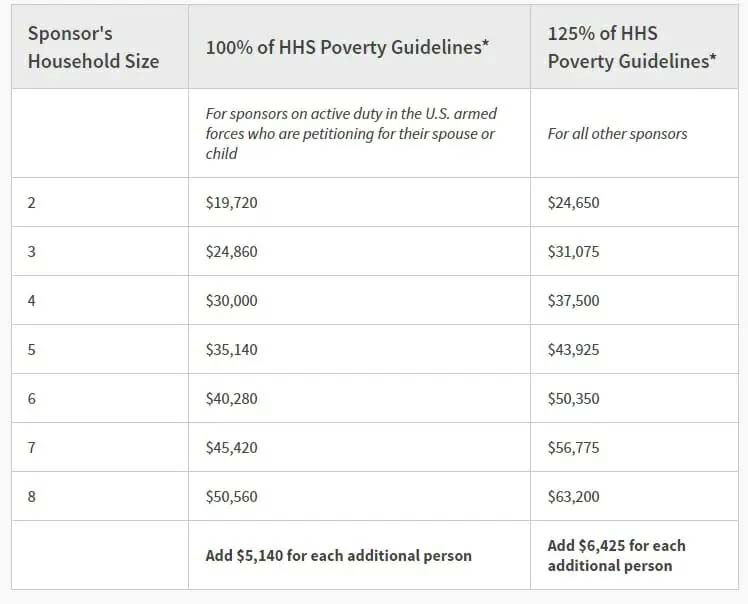

Desde marzo pasado, ha entrado en vigor una tabla actualizada con los ingresos que debe aportar un patrocinador del nuevo parole para emigrar a Estados Unidos.

Como se conoce, quienes deseen actuar como patrocinadores o personas de apoyo en EE.UU. para posibles beneficiarios del parole deberán presentar una “Declaración Jurada de Patrocinio Económico”.

El Servicio de Inmigración y Ciudadanía (USCIS, por sus siglas en inglés) utiliza las Guías de Pobreza del Departamento de Salud y Servicios Humanos (HHS) para determinar la capacidad del patrocinador de poder mantener al beneficiario durante su estancia en el país.

“La ley requiere que el patrocinador demuestre un nivel de ingreso de como mínimo un 125 por ciento sobre el nivel federal de pobreza. Si su ingreso no cumple con los requisitos, se podría determinar su capacidad financiera de acuerdo a otros bienes, tales como las cuentas corrientes y de ahorros, las acciones, los bonos o las propiedades”, precisa la autoridad migratoria en su web oficial.

Los problemas bancarios hacen que los consumidores busquen alternativas más seguras

Susana Potter

California News Service

El reciente colapso de Silicon Valley Bank y Signature Bank ha puesto de relieve la seguridad y estabilidad del sistema financiero estadounidense. Ahora, algunos expertos apuntan a un papel más importante para los bancos comunitarios.

Nuray Ozbay, oficial de inversiones de Self Help Federal Credit Union en California, dijo que las instituciones financieras de desarrollo comunitario y las instituciones de depósito de minorías, conocidas como CDFI y MDI, están comparativamente bien capitalizadas y con altos niveles de liquidez.

«Los bancos comunitarios, las CDFI y los MDI suelen ser financieramente conservadores», explicó Ozbay. «Ponen a sus miembros en primer lugar y, por lo general, son reacios al riesgo. Por lo tanto, son lugares seguros para invertir».

Silicon Valley Bank se centró en gran medida en las nuevas empresas, mientras que Signature Bank tenía mucho dinero invertido en criptomonedas. Ozbay señaló que es mucho menos probable que los bancos locales dependan de inversiones de mayor riesgo.

Brady Quirk-Garvan, copropietario y asesor financiero de Natural Investments, que ayuda a las personas a invertir su dinero de acuerdo con sus valores, dijo que las cooperativas de ahorro y crédito más pequeñas son más responsables ante sus miembros, porque los miembros también son los principales inversionistas de los bancos.

«Es más probable que obtengan ganancias del año y las inviertan en servicios para miembros», señaló Quirk-Garvan. «Ya sea contratando más cajeros o invirtiendo mediante préstamos en una panadería comunitaria local, están tomando un conjunto diferente de decisiones en lo que respecta a sus valores».

La Corporación Federal de Seguros de Depósitos, la FDIC, mantiene estable el sistema bancario al asegurar todos los depósitos hasta $250,000, sin importar el tamaño de su banco.